新闻频道 > 热点专题 > 2021中国保险服务创新峰会 > 正文

中华财险肇庆市“生猪活体抵押”保险模式

发布时间:2021-03-12 11:48:31 作者: 来源:中国银行保险报网

服务创新背景

(一)非洲猪瘟疫情爆发,生猪存栏量锐减

2018年8月我国首次发生非洲猪瘟疫情并蔓延至全国,生猪产能大幅去化,生猪稳产保供摆在了十分突出位置。2018年底,广东省发现首例非洲猪瘟,随后快速蔓延。2019年8月,肇庆市活猪存栏量仅是2017年同期的20%左右,养殖场户亏损严重,产能下降严重。

(二)生猪养殖成本高企,企业融资需求大

仔猪数量供不应求,价格一路高涨,最高达到2600元/头,养殖成本急剧增加,生猪养殖企业资金不足,复养复产恢复缓慢,供需矛盾仍十分突出。

(三)政策文件支持,财政资金助力

2019年9月《关于支持做好稳定生猪生产保障市场供应有关工作的通知》文件出台,选取广东等四省份试点开展拓宽抵质押品范围,积极稳妥开展生猪活体抵押贷款试点。中华财险广东肇庆中支公司积极主动协同地方政府、畜牧部门和银行共同研究,试点开展“生猪活体抵押+保险增信+银行授信”模式,充分发挥保险保障、银行信贷多方合力,更好满足生猪产业融资需求。

主要特色

(一)助农融资

2019年9月至今,中华财险累计为4家生猪养殖企业增信9500万元,为生猪稳产保供、缓解了生猪企业资金压力,加快复产进度提供了强有力的支持。2020年4月“肇庆市金融支持生猪养殖业稳产保供和绿色转型政策发布暨融资对接会”上,13家银行以“生猪活体抵押”模式向19家生猪养殖企业现场授信11310万元。该模式得到了国家相关部门、广东省各级政府部门的高度关注,在2019年乡村振兴工作中,中华财险广东分公司以该模式获得表扬。

(二)多方参与

通过生猪活体抵押模式,活体的道德风险基本得到控制,养殖风险交由保险公司承担,资金风险交由银行,养殖企业专注主业生产,融资和风险管理信息得到持续共享,各方风险管理在统一的数据联动下实现量化管理,有效加速生猪产业复产进度。

典型案例

(一)肇庆市“生猪活体抵押”保险模式介绍

1.建立生猪活体抵押融资备案制度

金融机构和生猪养殖户签署生猪活体抵押贷款合同和抵质押合同前,共同到乡镇畜牧兽医站、县农业农村(畜牧兽医局)部门办理活体抵押融资有效备案,从源头上有效解决生猪活体的抵押风险。

2.建立生猪活体抵押融资登记机制

生猪养殖户向金融机构申请生猪活体抵押贷款,受理抵押贷款的金融机构通过“动产融资统一登记公示系统”办理融资抵押登记,并可通过当地市场监督管理局“全国市场监管动产抵押登记业务系统”进行融资抵押登记备案。以生猪唯一的耳标作为登记标识,该系统为全国联网,能实时查询抵押物的登记信息,有效防止二次抵押,确保抵押物唯一可控。

3.建立生猪活体抵押融资保障机制

(1)提高保险保障。肇庆市政府部门划拨财政专项资金用于支持辖区规模生猪养殖企业购买政策性和商业性保险,有效提高生猪疫病风险损失保障,降低银行的贷款风险。

(2)建立信息共享。保险与银行建立信息共享机制,协助银行对农户生产、资金安全进行监督,及生猪养殖贷款“三查”工作提供支持。

(3)建立激励引导。政府对符合条件的生猪养殖企业贷款,积极落实贷款贴息、贷款担保等激励政策,推动生猪养殖贷款与扶贫贴息贷款、创业担保贷款等政策联动,降低生猪养殖户融资成本。

(二)肇庆市“生猪活体抵押”保险模式增值服务

1.加大保险补贴支持

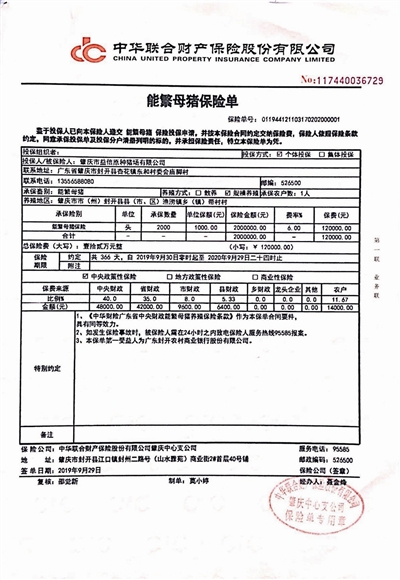

为加大对肇庆市“生猪活体抵押”模式的支持,2019年12月,肇庆市政府部门出资2000万元开展商业性生猪养殖保险,在政策性生猪养殖保险的基础上增加保额,并通过公开招标的方式确定两家承保主体,中华财险成功中标,项目保费规模为950万元。

2.模式复制推广

肇庆市“生猪活体抵押”模式,建立健全了涉农融资增信的有效风险分担和补偿机制,具有较强地复制推广性,可以成为更多地区金融机构开展金融创新的重点,目前中华财险已经成功落地“生猪活体抵押”珠海模式。

案例点评

1.创新活体抵押机制

通过农业保险保障,提高贷款农民的信用度和抗风险能力,让农业保险发挥“抵押物”的作用,满足银行的放贷要求,降低其信贷风险,促使其大胆放贷。在一定程度上缓解金融支持农村经济发展过程中风险负担过重和农民“贷款难”问题,进一步营造涉农融资增信、农业保险和农村经济三方协同发展的良好局面。

2.开启农险综合金融服务功能

农业保险作为农村金融的重要有生力量和关键组成部分,通过发挥保险的风险保障、社会管理和资金融通职能,可以为农业产业提供集“农险+融资”于一体的综合金融服务。

3.强化科技创新,提高服务能力

加强与科技公司合作,建立“活体抵押”管理平台,引入无害化处理联动,实现政府、银行、企业、保险公司四方财政补贴、贷款额度、生猪出售、死亡理赔等数据实时共享。同时应用AI智能点数、视频监控、电子耳标、电子围栏等先进技术,对抵押生猪情况进行实时监控,进一步完善生猪活体抵押流程,降低银行贷款风险,提高贷款积极性,促进“活体抵押”模式持续健康发展。

服务创新背景

(一)非洲猪瘟疫情爆发,生猪存栏量锐减

2018年8月我国首次发生非洲猪瘟疫情并蔓延至全国,生猪产能大幅去化,生猪稳产保供摆在了十分突出位置。2018年底,广东省发现首例非洲猪瘟,随后快速蔓延。2019年8月,肇庆市活猪存栏量仅是2017年同期的20%左右,养殖场户亏损严重,产能下降严重。

(二)生猪养殖成本高企,企业融资需求大

仔猪数量供不应求,价格一路高涨,最高达到2600元/头,养殖成本急剧增加,生猪养殖企业资金不足,复养复产恢复缓慢,供需矛盾仍十分突出。

(三)政策文件支持,财政资金助力

2019年9月《关于支持做好稳定生猪生产保障市场供应有关工作的通知》文件出台,选取广东等四省份试点开展拓宽抵质押品范围,积极稳妥开展生猪活体抵押贷款试点。中华财险广东肇庆中支公司积极主动协同地方政府、畜牧部门和银行共同研究,试点开展“生猪活体抵押+保险增信+银行授信”模式,充分发挥保险保障、银行信贷多方合力,更好满足生猪产业融资需求。

主要特色

(一)助农融资

2019年9月至今,中华财险累计为4家生猪养殖企业增信9500万元,为生猪稳产保供、缓解了生猪企业资金压力,加快复产进度提供了强有力的支持。2020年4月“肇庆市金融支持生猪养殖业稳产保供和绿色转型政策发布暨融资对接会”上,13家银行以“生猪活体抵押”模式向19家生猪养殖企业现场授信11310万元。该模式得到了国家相关部门、广东省各级政府部门的高度关注,在2019年乡村振兴工作中,中华财险广东分公司以该模式获得表扬。

(二)多方参与

通过生猪活体抵押模式,活体的道德风险基本得到控制,养殖风险交由保险公司承担,资金风险交由银行,养殖企业专注主业生产,融资和风险管理信息得到持续共享,各方风险管理在统一的数据联动下实现量化管理,有效加速生猪产业复产进度。

典型案例

(一)肇庆市“生猪活体抵押”保险模式介绍

1.建立生猪活体抵押融资备案制度

金融机构和生猪养殖户签署生猪活体抵押贷款合同和抵质押合同前,共同到乡镇畜牧兽医站、县农业农村(畜牧兽医局)部门办理活体抵押融资有效备案,从源头上有效解决生猪活体的抵押风险。

2.建立生猪活体抵押融资登记机制

生猪养殖户向金融机构申请生猪活体抵押贷款,受理抵押贷款的金融机构通过“动产融资统一登记公示系统”办理融资抵押登记,并可通过当地市场监督管理局“全国市场监管动产抵押登记业务系统”进行融资抵押登记备案。以生猪唯一的耳标作为登记标识,该系统为全国联网,能实时查询抵押物的登记信息,有效防止二次抵押,确保抵押物唯一可控。

3.建立生猪活体抵押融资保障机制

(1)提高保险保障。肇庆市政府部门划拨财政专项资金用于支持辖区规模生猪养殖企业购买政策性和商业性保险,有效提高生猪疫病风险损失保障,降低银行的贷款风险。

(2)建立信息共享。保险与银行建立信息共享机制,协助银行对农户生产、资金安全进行监督,及生猪养殖贷款“三查”工作提供支持。

(3)建立激励引导。政府对符合条件的生猪养殖企业贷款,积极落实贷款贴息、贷款担保等激励政策,推动生猪养殖贷款与扶贫贴息贷款、创业担保贷款等政策联动,降低生猪养殖户融资成本。

(二)肇庆市“生猪活体抵押”保险模式增值服务

1.加大保险补贴支持

为加大对肇庆市“生猪活体抵押”模式的支持,2019年12月,肇庆市政府部门出资2000万元开展商业性生猪养殖保险,在政策性生猪养殖保险的基础上增加保额,并通过公开招标的方式确定两家承保主体,中华财险成功中标,项目保费规模为950万元。

2.模式复制推广

肇庆市“生猪活体抵押”模式,建立健全了涉农融资增信的有效风险分担和补偿机制,具有较强地复制推广性,可以成为更多地区金融机构开展金融创新的重点,目前中华财险已经成功落地“生猪活体抵押”珠海模式。

案例点评

1.创新活体抵押机制

通过农业保险保障,提高贷款农民的信用度和抗风险能力,让农业保险发挥“抵押物”的作用,满足银行的放贷要求,降低其信贷风险,促使其大胆放贷。在一定程度上缓解金融支持农村经济发展过程中风险负担过重和农民“贷款难”问题,进一步营造涉农融资增信、农业保险和农村经济三方协同发展的良好局面。

2.开启农险综合金融服务功能

农业保险作为农村金融的重要有生力量和关键组成部分,通过发挥保险的风险保障、社会管理和资金融通职能,可以为农业产业提供集“农险+融资”于一体的综合金融服务。

3.强化科技创新,提高服务能力

加强与科技公司合作,建立“活体抵押”管理平台,引入无害化处理联动,实现政府、银行、企业、保险公司四方财政补贴、贷款额度、生猪出售、死亡理赔等数据实时共享。同时应用AI智能点数、视频监控、电子耳标、电子围栏等先进技术,对抵押生猪情况进行实时监控,进一步完善生猪活体抵押流程,降低银行贷款风险,提高贷款积极性,促进“活体抵押”模式持续健康发展。