刘大为:后疫情时代的保险需求正在悄然改变

中国银行保险报网讯【记者 冀晓航】

6月12日,由《中国银行保险报》主办的“2020中国保险服务创新峰会”在大连举行。论坛聚焦后疫情时代的保险服务变革,探讨如何化危为机,寻求突破之道。泰康保险集团副总裁、泰康在线CEO刘大为表示,保险作为互联网化程度不高的传统金融服务业,疫情之下,保险行业的线上化和智能化进程加速。与此同时,在疫情暴发与新生代消费力量崛起的双重背景下,保险需求也正在悄然改变,健康险、互联网保险的逆势高增长,保险业的新零售时代拉开序幕。在后疫情时代,保险要与新生代同行。

泰康保险集团副总裁、泰康在线CEO 刘大为

以下为演讲实录:

尊敬的朱书记,各位保险行业的同仁,大家上午好。

非常感谢朱书记和《中国银行保险报》,能够给保险行业的同仁们提供相聚的机会。我想不管主题是什么,这是我们保险行业第一次在疫情后难得的相聚。我也非常荣幸作为保险的从业者,和大家分享疫情期间我的一点感悟,也是我在这几个月,自己对工作、对行业、对客户、对保险今后价值的一些新感悟。

我分享的主要有两个部分,一个是疫情对整个行业、对客户、对商业模式的影响;另外一个是对泰康在线在新的情势下工作的一些思考。

首先,疫情给我们带来了什么?泰康在线是泰康保险集团唯一的一家互联网财产险公司,同时也是注册在武汉的公司。其实在武汉封城的前一天,我本来要去武汉参加武汉总部的新年会,但是在最后一刻,我被告知说,你先别来了,来了可能就回不去了。但是当时也没想到,和武汉的同志一别就是几个月。

疫情倒逼了以往线上化程度低或者意愿不是很强烈的领域,向线上快速的转移,以及对互联网快速的拥抱。同时疫情也加速了所有产业互联网的升级,剧烈地改变了许多行业的模式和格局。疫情对我们每个人的影响,用一个同事在疫情期间的形容就是:每天做三顿饭,洗三次碗,然后是无止境的加班和24小时待命——这是在保险行业,在国家面对这样一个大的挑战和困难的时候,我们保险业所有同仁所展现的这种情怀,这种为国家分忧和解难的精神。

保险作为互联网程度不高的一个行业,也在这几个月发生了非常明显的变化。我到泰康在线之前一直在泰康保险集团负责整个科技的工作,当时我们在泰康人寿,包括泰康在线,都比较前瞻地做了很多数字化、线上化的努力,那时更多的是科技部门在努力地向业务部门去推荐各种技术上的新的尝试。而这一次,更多的是业务部门在找科技部门。疫情不仅促进传统业务走向全流程的线上化,倒逼保险业走向数字化,也倒逼泰康在线这样的互联网公司从数字化向智能化更快地进化。疫情对此提供了一个非常直接的推动力。

开篇的视频提到了智能客服,在疫情期间,泰康在线的客服约80%左右是靠智能客服在支撑,我们的复工复产虽然进行的比较早,但是大量的、极其突然的网上咨询以及疑难解答,大部分是靠智能客服在支撑和提供。所以在疫情之下,云资源、云培训、云展业,都在非常短的时间内成为了行业的共识,科技也成为行业最基本的基础设施,这可能是整个行业通过疫情,得到的最大的、有利于行业今后发展的收获。

我们通过观察现在客户的各种需求,也看到了保险需求在各个层面和各个维度有很大的变化。

第一,是客户更关注健康情况。刚才朱书记也提到,泰康在线2020年一季度的业务维持在200%以上的增长,这个增长的主要来源基本上就是健康险。疫情刺激了客户健康上的需求,对健康险、对保险有了更深的理解和更迫切、更直接的需要。

第二,是用户有了更强的风险意识。其实,我们在疫情期间并没有做特别的推广,更多的是我们之前业务和服务的延伸。但是我们的客户,特别是年轻的客户,都非常主动地、快速地、积极地做判断,把保险当做这个严峻形势下非常重要的风险保障手段。

同时也看到,我们的客户更注重家庭和亲情,对子女、对父母体现出了更多的关爱和关注;此外,线上化购买和服务的需求,也变得越来越直接和迫切。

我们也在泰康在线最近的一些业务中看到了“新生代”,也就是八零、九零这一代,他们已经是保险消费最重要的客户群。我们现在的八零、九零后,在抗击疫情的过程中也已经成为这个社会的中流砥柱,他们坚信努力和能力是在社会这个大舞台上展现价值最重要的入场券。在我们销售的老年防癌险和百万医疗险中,相当一部分比例的用户是八零后、九零后用户为父母购买。这一代的八零后、九零后,承担着这个社会发展和进步的重任,上有老、下有小,是这个社会重要的骨干。所以在这个新生代的时代,经营年轻人群、保障全量人群的经营模式,我认为是整个保险业可以思考的一个方向。

因为泰康在线非常直接地面对着八零、九零后新生代人群,怎么能够走进他们,怎么能够满足他们对保障的需求,是非常重要的。我觉得最重要的一点就是要和他们站在一起,要站在他们的立场上,站在他们现在生活所面临的挑战和困难上,去考虑他们对保障和保险的需求。

我举两个例子,一是大家都知道的,前一段时间很火的“后浪”,还有最近针对“后浪”的视频叫“看见”,某种程度上都是视频网站的鸡汤视频,但是这两个视频得到了完全不同的反响,从某种程度上看,“后浪”大多是像我这个年龄,或者是七零后,充满着对八零后或者九零后的期许,或者是希望。我也和很多九零后的小孩聊过,他们觉得“后浪”是我们这些七零后甚至六零后看他们的角度,某种程度上有一点居高临下,或者浸透着六零后的立场。

大家有时间可以看一下“看见”,“看见”就是完全站在新生代自己的立场上,描述着自己的理想,自己的奋斗,和普通人对生活的向往与憧憬。

和新客户群打交道,和他们成为朋友,或者成为他们信任的服务供应者的时候,第一步是态度,要和他们站在一个立场上,去理解他们的奋斗,理解他们的表达,理解他们需要共赢的角度和维度,去补充他们安全感的匮乏,去满足他们不让家里人担心和为家里人分担的那种心理上、财务上和产品保障上的需求。有了这第一步,才能有产品的第二步,服务的第三步,和他们在更多角度上、更多层次上互相的融合和共鸣。

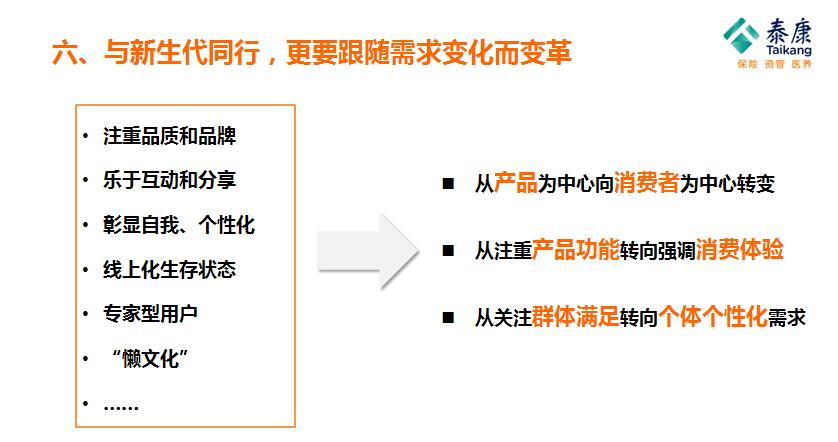

对这些新生代的客户,他们生活成长的环境、过程,会为保险业带来很多服务、产品和需求等方面的变化和模式上的变革。所以,从产品为中心,要绝对向消费者为中心转变,同时从注重产品功能、产品责任,向强调消费体验去转变。其实之前,我们认为产品是我们的优势,比如有着与同业相比更好的产品责任。但是现在的新生代客户,更看重的是消费的体验。同时面对这些彰显自我,对个性化需求非常迫切的年轻群体客户,保险公司应该从关注群体满足转向个体个性化需求去进化,这也要求我们从具体的场景服务到提供长期的生态化的服务去提升。

同时新生代不同的需求,也会带来整个商业逻辑的变化。一是流量重构。现在从流量的来源或者流量的构成上,社群经营、圈层经营,包括私域流量是在互联网保险上都有着明显的体现,这都是我们获客方式或思路的重大变化。二是营销变革。营销也会从线下向线上快速的转移,这个转移不光是把整个营销过程、销售过程搬到线上,更多的是做“有内容”的营销,包括网红经济。就像前一段时间,各个保险公司开始在各个不同的短视频平台做不同的场景营销的尝试。三是渠道变迁,从人找货到货找人。为什么说是货找人?给大家举一个例子,比如大家刷抖音,会不知不觉地看到保险广告。但是你不知道的是,在抖音上一个客户平均看五次同样的广告,才有可能实现保险的转化,所以现在不是说大家在短视频平台或者在社交媒体上去找产品,而是保险公司借助各种科技的力量、社群的力量、社交媒体的力量,去寻找我们所需要的客户。四是模式再造。是整体的线上线下的融合,包括整个生态的线上化,是我们现在商业模式再造非常重要的方面。

这是传统制造业走向互联网、走向线上,拥抱新生代非常好的例子。董明珠直播6个小时带了65亿的货,但是格力商业模式是以线下为主,为什么她能够通过这种方式成功?我认为是在于弥补了线上线下的冲突,回避了冲突,同时又实现了业务的双赢的局面。格力的每个经销商可以拿二维码,向他的客户推销,哪一天董明珠要做直播,客户如果扫了这个二维码,做直播的时候,带来的利益就归线下的经销商,同时线上直接获取的客户也根据他的地理位置向经销商做转化,这就比较巧妙地解决了线上线下渠道的矛盾冲突。

这个方式在保险业,对于解决冲突和促进转化同样是有启发的。保险作为社会资源的聚合器、连接器,更有机会成为一个资源的分配器,利用现在这个机遇,保险业绝对能够不仅成为社会安定的压舱石,也更会成为整个资源再分配的重要的一个工具。

下面我简单分享一下,在拥抱新生代的趋势和需求方面,泰康在线做的一些工作和尝试。

泰康在线虽然是正式成立第五年,但实际上从2000年开始,就集成了泰康保险集团在互联网上的各种尝试,从纯粹的线上的网站,到整合产品的创新,服务的创新,再到作为一家独立的财产险公司,成为泰康大健康生态体系的重要补充和重要的组成部分,今年在疫情期间,泰康在线充分发挥了互联网保险在新的消费情势下、新的消费需求下的优势,实现了高速的增长。

这是泰康在线在面对新生代,面对新的线上线下融合的形势,面对新的大健康生态服务的新形势所做的各种产品上的尝试,这些产品除了传统的退货运费险以外,还有针对外卖小哥的产品、针对癌症新特药的产品等等,这些产品就是在弥补传统行业流程上的断点或难点,通过保险让这些业务能够更顺畅,让消费者的体验流程变得更顺畅,我认为这是新形势下保险非常重要的使命。

面对新的形势,泰康在线正在努力打造服务能力。从保险本身来讲,保险的销售和服务的线上化,现在应该是最基础的能力。在这之上,能够有什么让客户“有感觉”,能够让我们的产品和服务能力能够结合的好,我认为是今后保险公司必须要关注而且要必须倾心打造、快速投入的方面。

在渠道方面,与不同的销售渠道的合作,从某种程度上也是与新生代接触的通道。泰康在线这三四年和国内几乎所有的主流渠道进行了保险的合作,渠道方大概有400多个,其中有300个渠道有健康险。最初,所有的渠道都想自己做理赔、服务,甚至包括医疗、健康等等服务,经过这几年互相的摸索和适应,慢慢彼此的责任界限已经非常明确了。互联网渠道就是获客,为客户提供商业场景上所需要的保障,但是保险公司除了产品以外,还要提供包括医疗、健康等线下的各种各样的服务,这是保险公司的职责所在。我认为,经过这几年的摸索和博弈,保险公司与渠道平台互相价值的认可和共生共创,也成为了行业共识。

另外,和新生代接触,还要有品牌,有一个新生代理解、欣赏或接受的品牌,泰康在线以守护美好作为品牌的主题,就是面向新生代去解决他们面对的生活上、工作上不同的挑战。

另外从客户经营的角度,我们在不停地优化整个客户经营的思路和视角。之前的互联网生态,大家特别普遍的说法是获客了以后再转化,转化了以后再看价值。现在,从抖音等平台大家可以看到,其实获客、转化、服务,三者经常是融在一体的。所以,从获客转化的思路,转变为获客的同时做转化,边获客、边转化,产品获客、服务转化,我觉得是疫情对整个保险业带来的一个新的要求。

最后我想说,我们必须以开放的心态去拥抱变化,因为保险行业是充满希望的!我的汇报就到这里,谢谢大家。