新闻频道 > 热点专题 > 商业车险条款费率改革 > 正文

黑龙江商业车险改革拉开帷幕

8家险企不再销售旧产品 发布时间:2015-05-28 07:59:00 作者:刘银刚 赵修彬 来源:中国保险报·中保网

黑龙江保监局副局长唐洪涛在5月26日举行的黑龙江省商业车险改革新闻通气会上告诉《中国保险报》记者,5月27日起,黑龙江省人保财险、太平洋产险、平安产险、国寿财险、太平财险、大地财险、华泰财险、阳光产险等8家公司在黑龙江省不再销售旧的商业车险产品。这8家公司合计占黑龙江省商业车险市场份额近 90%。这也就意味着黑龙江省商业车险改革拉开帷幕,黑龙江省也是全国同时使用新产品出单保险机构最多的省份。

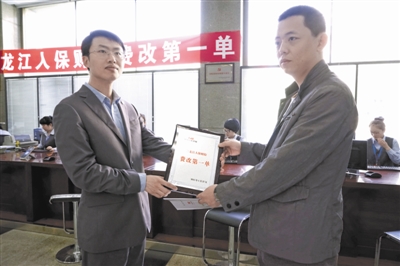

5月25日7时53分,人保财险黑龙江省分公司成功签出了商业车险改革“第一单”,这标志着酝酿已久的商业车险改革政策在黑龙江省正式落地。

客户王先生在人保财险哈尔滨市分公司投保新款商业保险。

周密部署 严格验收

今年以来,按照保监会统一部署,黑龙江保监局紧密结合省情实际,周密部署,精心组织,带领辖内保险机构全面铺开了商车改革试点准备工作。

5月19日至24日,在财产保险公司自主验收并提交申请的基础上,黑龙江保监局完成了对辖内财产保险公司的商业车险产品切换首轮实地验收工作。验收工作覆盖了88家财产保险机构以及与财产保险机构合作的34家保险中介机构。验收过程中,共对高管、承保、理赔、理算、销售、合作单位6类人员698人分类进行业务知识测试。

从验收结果看,大部分公司改革试点准备工作比较充分,自主验收比较严格,人员培训、系统改造、制度建设、单证更换等工作达到了产品切换的要求。5月26 日,黑龙江保监局和黑龙江省保险行业协会分别召开了改革试点工作新闻通气会,宣布自5月27日起财产保险公司商业车险新产品开始陆续上线销售。

领导重视 协力推进

黑龙江省领导高度重视此次车险费率改革,并做出重要批示。4月28日,黑龙江保监局局长董波向黑龙江省委常委、常务副省长郝会龙汇报了商业车险改革试点工作情况。郝会龙在黑龙江保监局《关于我省开展深化商业车险条款费率管理制度改革试点有关情况的报告》上批示:“此项工作涉及面广、政策性强,省保监局督促各保险公司精心组织、积极主动面对媒体、公众和车主,多做政策解释、答疑工作,寻求社会共识。请省金融办协调新闻媒体、公安交管、运输交管等部门积极配合,共同做好试点工作,发现问题及时解决。”日前,黑龙江省政府已决定召开工作协调会议,指导相关部门协力推进试点工作。

董波对《中国保险报》记者说,从某种意义上讲,这次改革无疑是一场行业的“大考”,是一场规范、公平和公开的考试,直接考验和检验每一家保险公司经营管理的真实能力,特别是价值创造和服务客户的能力。同时,通过一套奖优罚劣的甄别机制和激励机制,鼓励保险公司通过强化服务、自主创新和技术进步,提高经营能力,形成核心竞争优势,最终目的是实现行业转型升级和整体水平提升,更好地服务广大消费者和社会。

自主定价 保障给力

此次商车改革旨在理顺商业车险产品价格形成机制,充分发挥市场在资源配置中的决定性作用,将定价权交给企业,将选择权交给消费者,建立统一开放、竞争有序的市场体系,提升保险公司的自主创新能力和核心竞争力,激发市场活力。改革后,商业车险行业基准纯风险保费从地区、车型、使用年限、使用性质等不同维度准确反映被保险机动车的行业平均赔付水平。商业车险保费除基准纯风险保费外,还与费率调整系数有关。费率调整系数包括无赔款优待系数、自主核保系数、自主渠道系数,通过对历史大数据的精算,无赔款优待系数在0.6-2.0之间,对驾驶习惯良好、出险频率低的低风险车主大幅降低商业车险价格;驾驶习惯差、出险频率高的高风险车主将面临上调。“自主核保系数”和“自主渠道系数”数值范围在0.85-1.15之间,各保险公司可自主使用,体现风险筛查功能,体现财产保险公司费率调整的自主权,体现商业车险改革的市场化方向。

据太平财险黑龙江分公司总经理赵艳介绍,家住哈尔滨市道里区的吴先生在该公司投保了机动车辆损失险、第三者责任保险、驾驶员责任险、乘客责任险、盗抢险、玻璃单独破碎险以及不计免赔特约条款。由于客户连续两年没有出险,获得了5.57折优惠,保费合计3558.33元,比改革前保费大幅度减少了 2827.75元。公司客户经理按照要求,现场向吴先生详细说明了改革前后条款内容及费率计算方式的变化,介绍了改革后客户可以享受的优惠政策以及责任扩展的范围等。吴先生对保险公司业务人员的讲解很满意,对自身良好驾驶习惯无出险获得的高额折扣非常欣喜;围观的其他群众也纷纷咨询,并对新条款费率表示赞许和肯定。

平安产险相关负责人向《中国保险报》记者说,商业车险改革后责任保障范围更加宽泛。第一,扩大消费者选择权。保险公司选择使用行业示范条款和开办创新型车险条款,鼓励保险公司创新产品和服务,更好地满足消费者多层次、多样化的保险需求。第二,提高保障服务范围。对现行商业车险条款责任免除事项,如“车上人员在被保险机动车下时遭受的人身伤亡”、“驾驶证失效或审验未合格”等15项内容进行了删减,将三者险中“被保险人、驾驶人的家庭成员人身伤亡”列入承保范围。第三,完善了代位追偿机制。发生交通事故但自身没有责任,既可以选择向责任方索赔,又可以选择向责任方保险公司索赔,还可以选择向自己投保的保险公司索赔,自己的保险公司在赔付后,可向第三方进行代位追偿,解决了被保险人无责不能获得赔偿的问题,避免发生交通事故时,互相推诿、扯皮,损害保险消费者利益。

定价公平 服务优质

商业车险改革之后,也有不少消费者担心,有了更多的自主定价后会不会影响保险公司的服务质量?保险消费者应该如何选择投保?

据了解,为积极迎接此次商车险费率改革,人保财险黑龙江省分公司已在全省范围内各营业网点先后推出了春季送养生、i保养、互碰快赔及三免服务等一系列便民利民的创新服务。平安产险黑龙江分公司推出了电话直赔(一个电话支付赔款)、微信理赔(客户自助拍照理赔)、远程定损(案件定损不需查勘员到场)等多项创新理赔措施,让客户体验车险理赔“零等待”;还推出了让所有平安客户均可享受100公里非事故道路免费救援、免费车辆检测、免费划痕喷漆、低价或免费洗车等专属服务。

东北农业大学经管学院副院长张启文说,商业车险费改后将会对黑龙江省各家财产保险公司在保险服务方面提出更高的要求,除了诚信优质的服务口碑之外,专业化、创新型的现代保险服务将会成为影响消费者投保选择的重要因素。因此,消费者不用担心保费便宜会影响保险服务的问题。

业内有关专家也表示,因各家保险公司为应对市场竞争会在监管规定及条件允许的情况下给出不同的优惠政策,建议消费者从自主定价、网点覆盖、落地服务等方面综合考虑,选择性价比更高的保险产品和服务。

黑龙江保监局副局长唐洪涛在5月26日举行的黑龙江省商业车险改革新闻通气会上告诉《中国保险报》记者,5月27日起,黑龙江省人保财险、太平洋产险、平安产险、国寿财险、太平财险、大地财险、华泰财险、阳光产险等8家公司在黑龙江省不再销售旧的商业车险产品。这8家公司合计占黑龙江省商业车险市场份额近 90%。这也就意味着黑龙江省商业车险改革拉开帷幕,黑龙江省也是全国同时使用新产品出单保险机构最多的省份。

5月25日7时53分,人保财险黑龙江省分公司成功签出了商业车险改革“第一单”,这标志着酝酿已久的商业车险改革政策在黑龙江省正式落地。

客户王先生在人保财险哈尔滨市分公司投保新款商业保险。

周密部署 严格验收

今年以来,按照保监会统一部署,黑龙江保监局紧密结合省情实际,周密部署,精心组织,带领辖内保险机构全面铺开了商车改革试点准备工作。

5月19日至24日,在财产保险公司自主验收并提交申请的基础上,黑龙江保监局完成了对辖内财产保险公司的商业车险产品切换首轮实地验收工作。验收工作覆盖了88家财产保险机构以及与财产保险机构合作的34家保险中介机构。验收过程中,共对高管、承保、理赔、理算、销售、合作单位6类人员698人分类进行业务知识测试。

从验收结果看,大部分公司改革试点准备工作比较充分,自主验收比较严格,人员培训、系统改造、制度建设、单证更换等工作达到了产品切换的要求。5月26 日,黑龙江保监局和黑龙江省保险行业协会分别召开了改革试点工作新闻通气会,宣布自5月27日起财产保险公司商业车险新产品开始陆续上线销售。

领导重视 协力推进

黑龙江省领导高度重视此次车险费率改革,并做出重要批示。4月28日,黑龙江保监局局长董波向黑龙江省委常委、常务副省长郝会龙汇报了商业车险改革试点工作情况。郝会龙在黑龙江保监局《关于我省开展深化商业车险条款费率管理制度改革试点有关情况的报告》上批示:“此项工作涉及面广、政策性强,省保监局督促各保险公司精心组织、积极主动面对媒体、公众和车主,多做政策解释、答疑工作,寻求社会共识。请省金融办协调新闻媒体、公安交管、运输交管等部门积极配合,共同做好试点工作,发现问题及时解决。”日前,黑龙江省政府已决定召开工作协调会议,指导相关部门协力推进试点工作。

董波对《中国保险报》记者说,从某种意义上讲,这次改革无疑是一场行业的“大考”,是一场规范、公平和公开的考试,直接考验和检验每一家保险公司经营管理的真实能力,特别是价值创造和服务客户的能力。同时,通过一套奖优罚劣的甄别机制和激励机制,鼓励保险公司通过强化服务、自主创新和技术进步,提高经营能力,形成核心竞争优势,最终目的是实现行业转型升级和整体水平提升,更好地服务广大消费者和社会。

自主定价 保障给力

此次商车改革旨在理顺商业车险产品价格形成机制,充分发挥市场在资源配置中的决定性作用,将定价权交给企业,将选择权交给消费者,建立统一开放、竞争有序的市场体系,提升保险公司的自主创新能力和核心竞争力,激发市场活力。改革后,商业车险行业基准纯风险保费从地区、车型、使用年限、使用性质等不同维度准确反映被保险机动车的行业平均赔付水平。商业车险保费除基准纯风险保费外,还与费率调整系数有关。费率调整系数包括无赔款优待系数、自主核保系数、自主渠道系数,通过对历史大数据的精算,无赔款优待系数在0.6-2.0之间,对驾驶习惯良好、出险频率低的低风险车主大幅降低商业车险价格;驾驶习惯差、出险频率高的高风险车主将面临上调。“自主核保系数”和“自主渠道系数”数值范围在0.85-1.15之间,各保险公司可自主使用,体现风险筛查功能,体现财产保险公司费率调整的自主权,体现商业车险改革的市场化方向。

据太平财险黑龙江分公司总经理赵艳介绍,家住哈尔滨市道里区的吴先生在该公司投保了机动车辆损失险、第三者责任保险、驾驶员责任险、乘客责任险、盗抢险、玻璃单独破碎险以及不计免赔特约条款。由于客户连续两年没有出险,获得了5.57折优惠,保费合计3558.33元,比改革前保费大幅度减少了 2827.75元。公司客户经理按照要求,现场向吴先生详细说明了改革前后条款内容及费率计算方式的变化,介绍了改革后客户可以享受的优惠政策以及责任扩展的范围等。吴先生对保险公司业务人员的讲解很满意,对自身良好驾驶习惯无出险获得的高额折扣非常欣喜;围观的其他群众也纷纷咨询,并对新条款费率表示赞许和肯定。

平安产险相关负责人向《中国保险报》记者说,商业车险改革后责任保障范围更加宽泛。第一,扩大消费者选择权。保险公司选择使用行业示范条款和开办创新型车险条款,鼓励保险公司创新产品和服务,更好地满足消费者多层次、多样化的保险需求。第二,提高保障服务范围。对现行商业车险条款责任免除事项,如“车上人员在被保险机动车下时遭受的人身伤亡”、“驾驶证失效或审验未合格”等15项内容进行了删减,将三者险中“被保险人、驾驶人的家庭成员人身伤亡”列入承保范围。第三,完善了代位追偿机制。发生交通事故但自身没有责任,既可以选择向责任方索赔,又可以选择向责任方保险公司索赔,还可以选择向自己投保的保险公司索赔,自己的保险公司在赔付后,可向第三方进行代位追偿,解决了被保险人无责不能获得赔偿的问题,避免发生交通事故时,互相推诿、扯皮,损害保险消费者利益。

定价公平 服务优质

商业车险改革之后,也有不少消费者担心,有了更多的自主定价后会不会影响保险公司的服务质量?保险消费者应该如何选择投保?

据了解,为积极迎接此次商车险费率改革,人保财险黑龙江省分公司已在全省范围内各营业网点先后推出了春季送养生、i保养、互碰快赔及三免服务等一系列便民利民的创新服务。平安产险黑龙江分公司推出了电话直赔(一个电话支付赔款)、微信理赔(客户自助拍照理赔)、远程定损(案件定损不需查勘员到场)等多项创新理赔措施,让客户体验车险理赔“零等待”;还推出了让所有平安客户均可享受100公里非事故道路免费救援、免费车辆检测、免费划痕喷漆、低价或免费洗车等专属服务。

东北农业大学经管学院副院长张启文说,商业车险费改后将会对黑龙江省各家财产保险公司在保险服务方面提出更高的要求,除了诚信优质的服务口碑之外,专业化、创新型的现代保险服务将会成为影响消费者投保选择的重要因素。因此,消费者不用担心保费便宜会影响保险服务的问题。

业内有关专家也表示,因各家保险公司为应对市场竞争会在监管规定及条件允许的情况下给出不同的优惠政策,建议消费者从自主定价、网点覆盖、落地服务等方面综合考虑,选择性价比更高的保险产品和服务。